Arbeitshypothese: COVID-19 ist eine globale massenpsychologische schwarze Propaganda Operation, welche durch die Finanzelite instigiert wurde und auf Wissenschaftsbetrug basiert. "Freiheit ist die Freiheit zu sagen, dass 2+2=4 ist. Wenn das gewährt ist, folgt alles weitere." ~George Orwell, 1984 (cf. Art 5 ¶1 GG); "Tatsachen schafft man nicht dadurch aus der Welt, daß man sie ignoriert." ~Aldous Huxley (1894-1963)

Die Prospect Theory ist eine Theorie der Verhaltensökonomie und der Behavioral Finance, die 1979 von Daniel Kahneman und Amos Tversky entwickelt wurde. Die Theorie wurde bei der Vergabe des Nobelpreises für Wirtschaftswissenschaften 2002 an Kahneman angeführt.

Auf der Grundlage von Ergebnissen kontrollierter Studien beschreibt sie, wie Individuen ihre Verlust- und Gewinnaussichten auf asymmetrische Weise bewerten (siehe Verlustaversion). Zum Beispiel könnte für einige Personen der Schmerz über den Verlust von 1.000 Dollar nur durch die Freude über den Gewinn von 2.000 Dollar ausgeglichen werden. Im Gegensatz zur Erwartungsnutzentheorie (die die Entscheidung eines vollkommen rationalen Akteurs modelliert) zielt die Prospect-Theorie also darauf ab, das tatsächliche Verhalten von Menschen zu beschreiben.

In der ursprünglichen Formulierung der Theorie bezog sich der Begriff Prospect auf die vorhersehbaren Ergebnisse einer Lotterie. Die Prospect-Theorie lässt sich jedoch auch auf die Vorhersage anderer Verhaltensweisen und Entscheidungen anwenden.

Die Prospect-Theorie stellt die 1944 von John von Neumann und Oskar Morgenstern entwickelte Erwartungsnutzentheorie in Frage und ist eine der ersten ökonomischen Theorien, die auf experimentellen Methoden beruht.

***

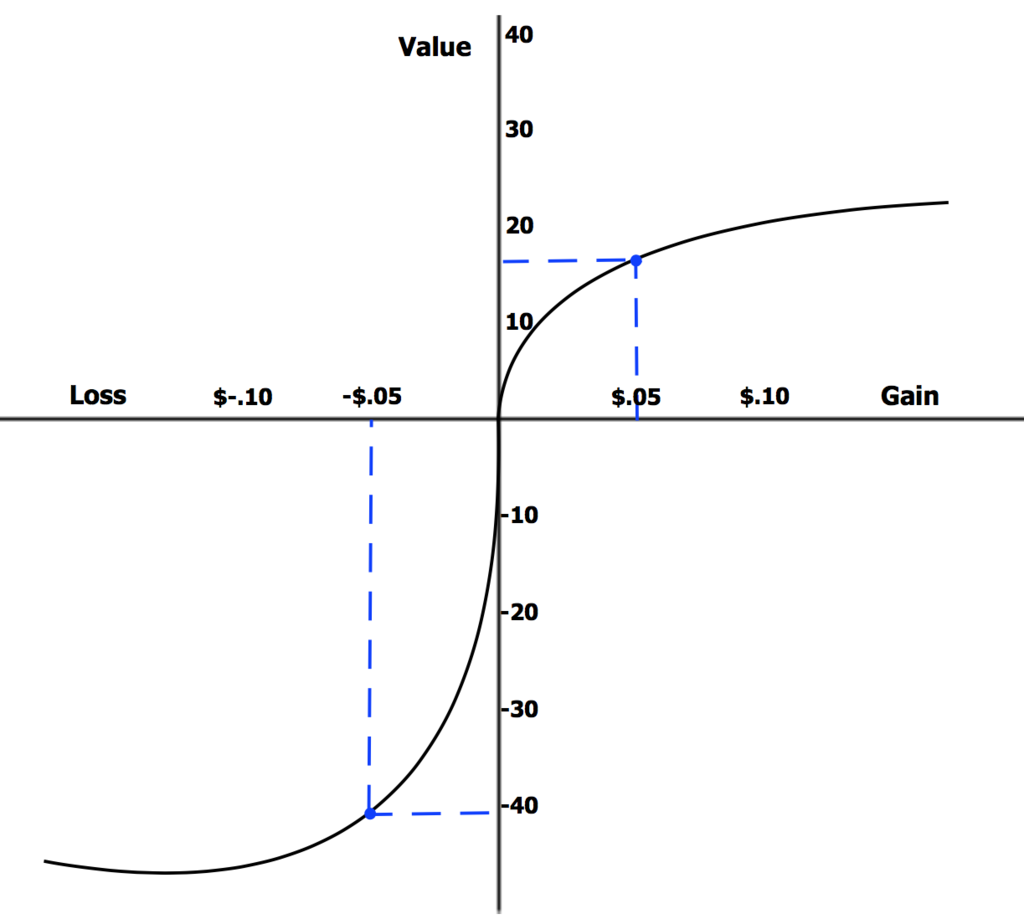

Die Wertfunktion, die durch den Referenzpunkt verläuft, ist s-förmig und asymmetrisch. Die Wertfunktion ist für Verluste steiler als für Gewinne, was darauf hindeutet, dass die Verluste die Gewinne überwiegen.

Die Prospect-Theorie geht von der Verlustaversion aus, bei der beobachtet wird, dass die Akteure Verluste asymmetrisch stärker empfinden als gleichwertige Gewinne. Im Mittelpunkt steht der Gedanke, dass Menschen ihren Nutzen aus “Gewinnen” und “Verlusten” relativ zu einem bestimmten Bezugspunkt ableiten. Dieser “Bezugspunkt” ist für jede Person unterschiedlich und hängt von ihrer individuellen Situation ab. Anstatt Entscheidungen wie ein rationaler Akteur zu treffen (d. h. die Erwartungsnutzentheorie anzuwenden und den maximalen Wert zu wählen), werden Entscheidungen also relativ und nicht absolut getroffen.[3][4]

Betrachten Sie zwei Szenarien;

100%ige Chance auf einen Gewinn von $450 oder 50%ige Chance auf einen Gewinn von $1000

100%ige Chance, $500 zu verlieren, oder 50%ige Chance, $1100 zu verlieren

Die Prospect-Theorie besagt Folgendes;

Bei einer riskanten Entscheidung, die zu Gewinnen führt, sind die Akteure risikoscheu und bevorzugen das sichere Ergebnis mit einem geringeren erwarteten Nutzen (konkave Wertfunktion).

Die Agenten werden sich für die sicheren $450 entscheiden, obwohl der erwartete Nutzen des riskanten Gewinns höher ist.

Bei einer risikoreichen Entscheidung, die zu Verlusten führt, sind die Akteure risikofreudig und bevorzugen das Ergebnis, das einen geringeren erwarteten Nutzen hat, aber die Möglichkeit, Verluste zu vermeiden (konvexe Wertfunktion).

Die Agenten werden sich für die 50%ige Chance entscheiden, $1100 zu verlieren, auch wenn der erwartete Nutzen geringer ist, da sie die Chance haben, überhaupt nichts zu verlieren.

Diese beiden Beispiele stehen also im Widerspruch zur Erwartungsnutzentheorie, die nur Entscheidungen mit maximalem Nutzen berücksichtigt. Außerdem impliziert die Konkavität für Gewinne und die Konvexität für Verluste, dass der Grenznutzen mit zunehmenden Gewinnen/Verlusten abnimmt. Mit anderen Worten: Jemand, der mehr Geld hat, hat ein geringeres Verlangen nach einem festen Betrag an Gewinn (und eine geringere Abneigung gegenüber einem festen Betrag an Verlust) als jemand, der weniger Geld hat.

Die Theorie wird mit einem zweiten Konzept fortgesetzt, das auf der Beobachtung beruht, dass Menschen Ereignissen mit geringer Wahrscheinlichkeit ein übermäßiges Gewicht und Ereignissen mit hoher Wahrscheinlichkeit ein unzureichendes Gewicht beimessen. So kann es vorkommen, dass Menschen unbewusst ein Ergebnis mit einer Wahrscheinlichkeit von 99 % so behandeln, als ob seine Wahrscheinlichkeit 95 % betragen würde, und ein Ergebnis mit einer Wahrscheinlichkeit von 1 % so, als ob es eine Wahrscheinlichkeit von 5 % hätte. Die Unter- und Übergewichtung von Wahrscheinlichkeiten unterscheidet sich deutlich von der Unter- und Überschätzung von Wahrscheinlichkeiten, einer anderen Art von kognitiver Verzerrung, die zum Beispiel beim Overconfidence-Effekt beobachtet wird.

***

Tversky, A., & Kahneman, D.. (1992). Advances in prospect theory: Cumulative representation of uncertainty. Journal of Risk and Uncertainty

“We develop a new version of prospect theory that employs cumulative rather than separable decision weights and extends the theory in several respects. this version, called cumulative prospect theory, applies to uncertain as well as to risky prospects with any number of outcomes, and it allows different weighting functions for gains and for losses. two principles, diminishing sensitivity and loss aversion, are invoked to explain the characteristic curvature of the value function and the weighting functions. a review of the experimental evidence and the results of a new experiment confirm a distinctive fourfold pattern of risk attitudes: risk aversion for gains and risk seeking for losses of high probability; risk seeking for gains and risk aversion for losses of low probability.”

Clark, W. A. V., & Lisowski, W.. (2017). Prospect theory and the decision to move or stay. Proceedings of the National Academy of Sciences of the United States of America

“Migration has always involved stress and risk. more risk-averse households are less likely to move, while less risk-averse households will seek out opportunities and migrate. we investigate how the theoretical contributions of prospect theory, and specifically the endowment effect, can provide new understanding about decisions whether to migrate or not. we test the hypothesis that risk aversion extends the length of stay in the dwelling and, by extension, in the local labor and housing markets. how long people remain in place is a function, we hypothesize, of their independently self-assessed propensity to take risks, after controlling for a range of demographic and socioeconomic characteristics. we use the theoretical insights of prospect theory and the endowment effect (the notion of the ‘use value’ differing from the ‘exchange value’) to explain the likelihood of staying after controlling for life-course events. the results confirm the explanatory power of self-assessed risk in the decision to migrate or stay and, equally important, confirm the role of the endowment effect.”

Kluczek, A., Żegleń, P., & Matušíková, D.. (2021). The use of prospect theory for energy sustainable industry 4.0. Energies

“Industry 4.0 challenges facilities entrepreneurs to be competitive in the market in terms of energy by rational decision making. the goal of the paper is aimed at introducing prospect theory (pt) in industry 4.0 for making decisions in order to select an optimal energy technology. to reach this goal, an approach for decision making on energy investment has been developed. in this paper, the authors have also provided a new opportunity to apply the new decision making method for strengthening industry 4.0 by addressing energy concerns based on which rational decisions have been made. the study uses a fuzzy analytical hierarchy process for weighting the evaluation sub‐criteria of energy technologies and a modified pt for making decisions related to the selection of one of the investigated technologies. the results show that it is possible to implement pt in industry 4.0 via a decision making model for energy sustainability. decision probability was achieved using a behavioral approach akin to cumulative prospect theory (cpt) for the considered technology options. more specifically, the probability has created the same threshold‐based decision possibilities. the authors used the case study method based on a company located in north america which produces hardwood lumber. the company uses a heating system containing natural gas‐fired boilers. this study has also contributed to the literature on energy sustainable industry 4.0 by demonstrating a new phenomenon/paradigm for energy sustainability‐based industry 4.0 through using pt. in this context, the main motivation of writing the article has been to promote energy sustainability via complex mechanisms and systems that involve interrelated functions.”

Grinblatt, M., & Han, B.. (2005). Prospect theory, mental accounting, and momentum. Journal of Financial Economics

Khan, W. U., Shachak, A., & Seto, E.. (2022). Understanding Decision-Making (7) in the Adoption of Digital Health Technology: The Role of Behavioral Economics’ Prospect Theory. Journal of Medical Internet Research

“The decision to accept or reject new digital health technologies remains an ongoing challenge among health care patients, providers, technology companies, and policymakers. over the past few decades, interest in understanding the choice to adopt technology has led to the development of numerous theories and models. in 1979, however, psychologists kahneman and tversky published their seminal research article that has pioneered the field of behavioral economics. they named their model the prospect theory and used it to explain decision-making behaviors under conditions of risk and uncertainty as well as to provide an understanding of why individuals may make irrational or inconsistent choices. although the prospect theory has been used to explain decision-making in economics, law, political science, and clinically, at the individual level, its application to understanding choice in the adoption of digital health technology has not been explored. herein, we discuss how the main components of the prospect theory’s editing phase (framing effect) and evaluation phase (value function and weighting function) can provide valuable insight on why health care patients, providers, technology companies, and policymakers may decide to accept or reject digital health technologies.”

Cabedo-Peris, J., González-Sala, F., Merino-Soto, C., Pablo, J. Á. C., & Toledano-Toledano, F.. (2022). Decision Making in Addictive Behaviors Based on Prospect Theory: A Systematic Review. Healthcare (Switzerland)

“Traditionally, research on addictive behaviors has been based on the study of their risk factors, with impulsivity being the main risk factor. however, this study aims to approach this topic from the analysis of decision making. according to the prospect theory, low levels of loss and risk aversion will increase the probability of showing addictive behaviors. a systematic review of the possible relationships between these behaviors and prospect theory was carried out. to this end, the works that have studied loss and risk aversion in populations with addictive behaviors to date (n = 15) were compiled. apart from other eligibility criteria, the selection process was only performed with studies that included the prospect theory or cumulative prospect theory, in english or spanish, since 1979. wos, scopus, dialnet and psycinfo were the information sources selected. for this purpose, prisma guidelines have been followed. it was found that users of addictive substances show less loss aversion than nonusers. these results cannot be transferred to pathological gamblers. the significance of this work for future research and the implementation of prevention and intervention programs is highlighted. the results show an approach to addictions from a novel perspective.”

Sawa, R.. (2021). A prospect theory Nash bargaining solution and its stochastic stability. Journal of Economic Behavior and Organization

“We consider the long-run outcomes of bargaining games when players obey prospect theory. we extend the evolutionary bargaining model of young (1993) to a two-stage nash demand game. two players simultaneously choose whether to exercise an outside option in the first stage and play the nash demand game in the second stage, which will be reached only if neither player exercises the outside option. we address the influence on the stochastically stable division of reference-dependent preferences where the reference point is the value of the outside option. we show that the division consistently differs from the nash bargaining solution under expected utility theory. inspired by this, we propose a prospect theory nash bargaining solution, which coincides with the stochastically stable division.”

Austin, C. R., Bobek, D. D., & Jackson, S.. (2021). Does prospect theory explain ethical decision making? Evidence from tax compliance. Accounting, Organizations and Society

“Prospect theory is often used to predict individuals’ risky tax decisions. for example, individuals who are in a tax due (refund) position are predicted to engage in more (less) tax noncompliance. this is known as the ‘withholding phenomenon’. however, tax noncompliance is not just risky, it is also unethical. we hypothesize that because there is an ethical component inherent in this risky decision, the feelings described by prospect theory are insufficient to cause increased risk-seeking. in a series of experiments, we show that moral disengagement is the primary theoretical mechanism that explains noncompliant tax behavior. the feelings evoked from being in a loss domain provide motivation for individuals to morally disengage, while moral disengagement is directly related to noncompliant tax behavior. we also develop an intervention that deters individuals from morally disengaging, specifically when they are in a tax due position. these results have important practical and theoretical implications.”

Chen, R., Lepori, G. M., Tai, C. C., & Sung, M. C.. (2022). Explaining cryptocurrency returns: A prospect theory perspective. Journal of International Financial Markets, Institutions and Money

“We investigate prospect theory’s ability to explain cryptocurrency returns using data concerning 1,573 cryptocurrencies over the period 2014–2020. in line with the theory’s predictions, we find that cryptocurrencies that are more (less) attractive from a prospect theory perspective earn lower (higher) future returns, suggesting that they tend to be overpriced (under priced). on average, a one cross-sectional standard-deviation increase in the prospect theory value of a cryptocurrency reduces its next-week return by 0.71% relative to its peers. this effect is stronger among cryptocurrencies that are more difficult to arbitrage, but it is not confined to the micro-cap segment of the market.”